12월 말이면 대개의 결산 법인은 결산을 해야 하다. 결산을 하는데 아무래도 중요한 요소 중 하나는 ‘부채비율’이 아닌가 싶다. 많은 법인들이 임원에 대한 퇴직금을 아무리 많이 적립해놓고 싶어도 부채비율의 영향 때문에 손을 대지 못하고 있는 경우가 많다. 이번 컬럼을 통해 부채비율 변동없이 임원의 퇴직금을 3배수까지 지급받을 수 있는 방법에 대하여 서술하보려고 한다.

과세관청은 임원의 퇴직금을 과다하게 많이 수령하여 법인세 및 소득세를 줄이는 폐단을 방지하기 위하여 2012녀 1월 1일 소득세법을 개정하여 임원의 퇴직금에 대한 퇴직소득세 한도를 연봉의 30%(급여의 3.6배수, 이하 ‘3배수’라 한다)로 제한하였다. 이 법의 시행으로 인하여 과거 임원 퇴직금에 대한 논쟁은 종지부를 찍었다. 즉, 법인 컨설팅 현장 담당자들은 “임원의 퇴직금은 정상적인 절차를 거친 주주총회의 결의에 의하여 배수를 정할 수 있다”라고 주장한 반면, 세무 담당자들은 “근로자의 퇴직금보다 많이 지급할 수 없다”고 주장했었다.

결국 법인 컨설팅 현장 담당자들의 주장대로 되었다. 거기에 과세관청이 개입하여 임원의 퇴직금은 정관 또는 정관에서 위임한 임원 퇴직금 지급규정에서 정하는 배수로 법인이 임의로 하되 ‘퇴직소득세는 3배수까지만 인정’하도록 한 것이다. 현재 대부분의 법인들이 이 소득세법을 반영하여 임원의 퇴직금을 3배수로 지급할 수 있도록 정관 및 임원 퇴직금 지급규정을 개정하여 사용하고 있으며, 당연히 임원의 퇴직금은 3배수라고 알고 있다.

하지만 이 규정이 그림의 떡인 법인이 있다. 임원의 퇴직금은 3배수까지 ① 받을 수 있고, ② 받고 싶고, ③ 정관 및 임원 퇴직금 지급규정을 개정하고 싶어도 손을 대지 못하는 이유는 바로 ‘부채비율’ 때문이다.

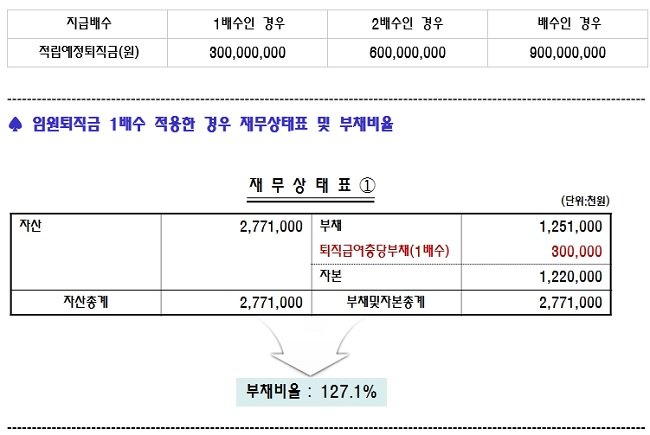

다음과 같이 어느 법인의 임원 퇴직금을 가정하여 살펴보겠다.

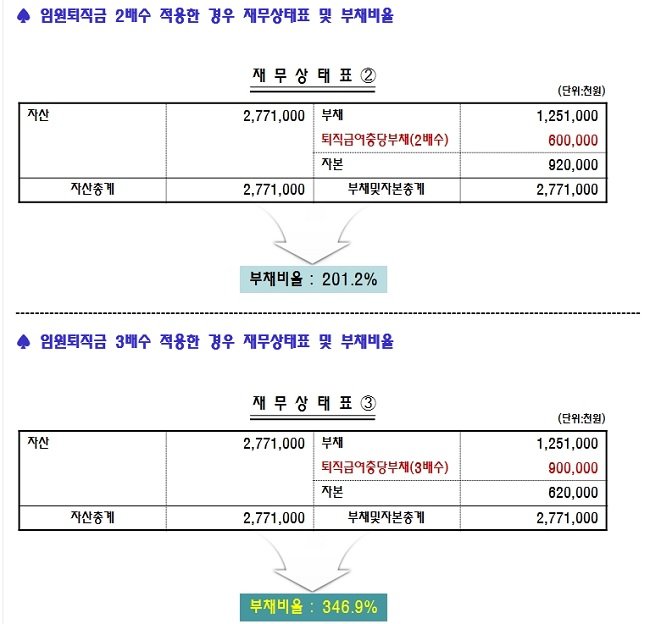

임원의 퇴직금을 반영하여 충당금을 설정해 놓으면 부채비율이 ① 127.1%→ ② 201.2% → ③ 346.9%로 점차 증가함을 알 수 있다. 때문에 많은 법인들이 대출, 입찰, 아파트형 공장 입주 등 부채비율에 따라 경영에 커다란 영향이 있는 현실적인 상황으로 말미암아 퇴직금을 많이 적립하고 싶어도 그렇게 하지 못하고 있는 실정이다.

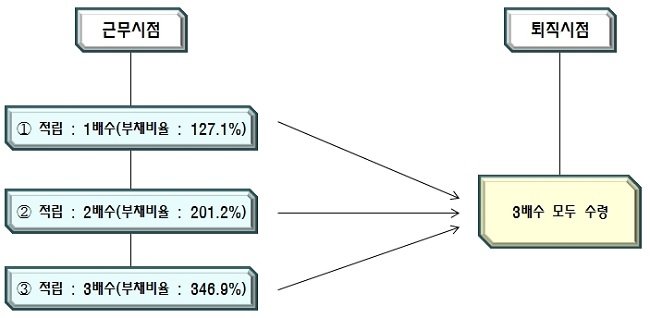

그러나 방법은 있다. 임원의 퇴직금을 과세관청이 인정하는 3배수까지 지급받고 싶으나 부채비율 등으로 적립하지 못하는 고민을 하고 있는 법인은 임원의 퇴직금에 대한 내용을 정확히 이해하지 못하고 있기 때문이다. 임원 퇴직금은 얼마든지 정관 및 정관에서 위임하는 임원 퇴직금 지급규정을 개정하여 부채비율에 전혀 영향을 받지 않도록 수정할 수 있다.

① 1배수를 적립 후 퇴직시점에 3배수를 모두 수령할 수도 있고, ② 2배수를 적립 후 퇴직시점에 3배수를 모두 수령할 수도 있고, ③ 3배수를 적립 후 퇴직시점에 3배수를 그대로 수령할 수도 있다.

또한 외부감사 법인의 경우 과거에 임원의 퇴직금을 충당금으로 설정해두지 않아 재무제표에 반영이 되어 있지 않았다하더라도 퇴직시점에서는 전체 근속년수에 3배수를 모두 소급 적용할 수 있다. 기타 여러가지 이유로 혹시 임원의 퇴직금을 전혀 적립하지 못하였다고 하더라도 퇴직시점에서는 전체 근속년수에 3배수를 모두 소급 적용할 수도 있다. 이 역시 관건은 어떻게 정관을 개정하고, 임원 퇴직금 지급규정 내용을 회사에서 어떻게 작성하느냐에 달려있으니 이러한 부분은 전문가를 통해 진행하는 것이 합리적이다.

김춘수 스타리치 어드바이져 기업 컨설팅 전문가